逐鹿Mini/Micro!从利亚德+华星、洲明+京东方看产业的合纵连横

导读:

日前,利亚德与TCL华星签署战略合作协议,双方将基于各自领域技术、产品、市场优势,在Mini LED背光、Micro LED直显、LCD商显、PCB及其他集成电路器件四大领域展开全方位深度合作。

产业皆知,利亚德是显示屏厂中的龙头,TCL华星是面板厂中的头部企业;无独有偶,去年年底,洲明也与京东方签署战略合作协议。同样一家是显示屏厂中的头部企业,一家是国内面板厂的龙头。巨头间的跨界联手,其动态及背后的原因令人关注。

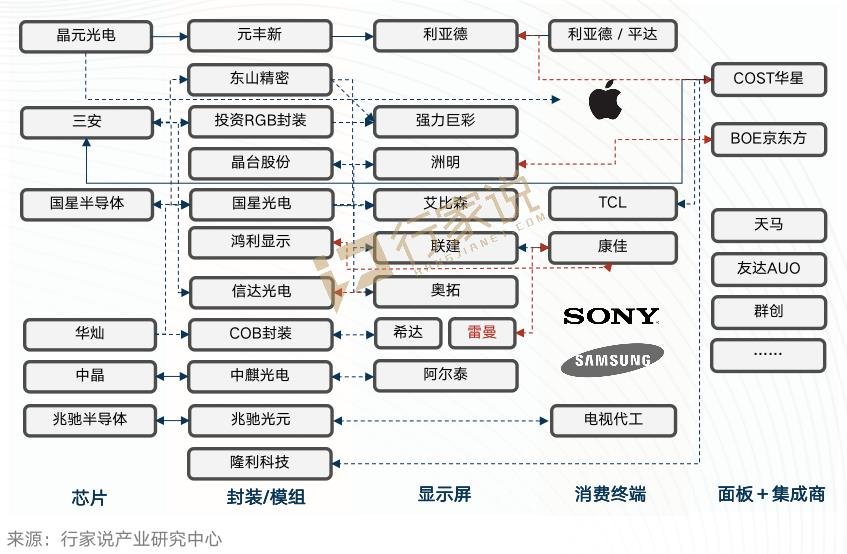

来源:公开资料整理

通过梳理两组和做的内容,可以发现有两点共性:

? 一是双方在技术方面的合作研发

? 二是产品方案的互补优化

那么,这两组巨头均在当下的时点,宣布强强联手,究竟有何原因呢?对此,我们先从产业的大背景入手。

先看看LED显示产业

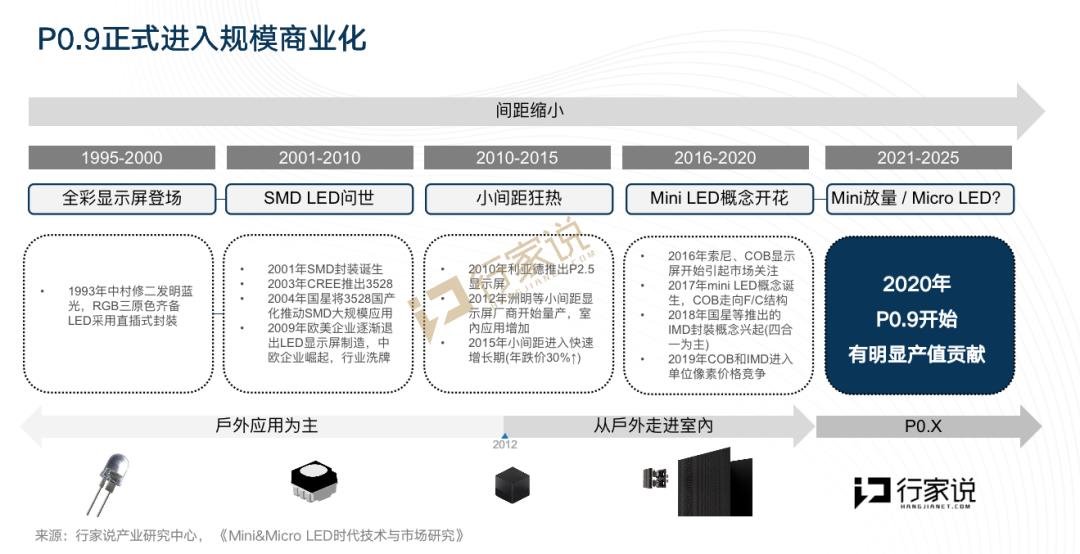

最开始的LED显示屏是采用直插式灯珠,像素面积和间距较大,因此只能应用于观看距离远的户外显示。2010年,利亚德推出了P2.5的小间距显示屏,点间距明显缩小,观看距离缩进,LED显示屏开始走进户内,打开了室内应用场景。2012年,洲明等屏厂开始量产小间距LED,室内应用明显增加。之后,小间距进入发展的快车道:一方面初代小间距P2.5产品年跌价30%,另一方面点间距不断缩小,P2.0、P1.8、P1.5、P1.2产品逐年导入市场。

但是当点间距准备跨过P1.0时,面临单灯可靠性问题,集成封装路线应运而生。2016年,索尼的COB屏引起产业关注,2018年国星等企业推出IMD封装,契合现有的SMT产线。2020年,P0.9产品开始导入应用案例,这意味着IMD、COB等集成封装路线开始迎来其优势赛道。据行家说产业研究中心估算,2021年P0.9显示屏预计有3000平米出货量。

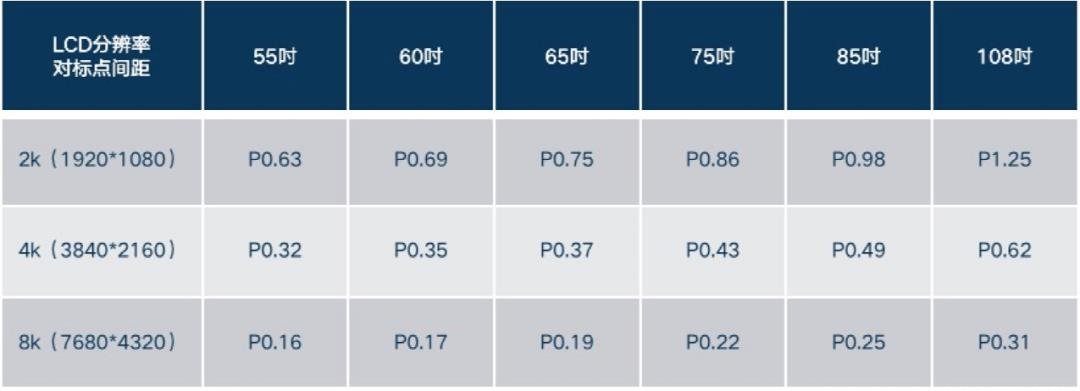

但是,人类对显示效果的追求持续推动着产业的发展。LED显示仍朝着点间距缩小的方向前进。值得注意的是,点间距缩小到一定程度,LED显示可以在电视尺寸下实现2k、4k甚至8k的分辨率,即使当下同样尺寸同样分辨率的LED显示比LCD显示价格更高,但却为LED显示打开新的应用场景带来想象空间。此外,也为LED显示从小间距到Mini LED,再到Micro LED进行了预热。

来源:行家说2020小间距LED调研白皮书,点击立即购买

LED显示屏阵营厂商,会随着芯片和像素间距的不断缩小,而下探更小尺寸的市场空间。

再看看面板显示产业

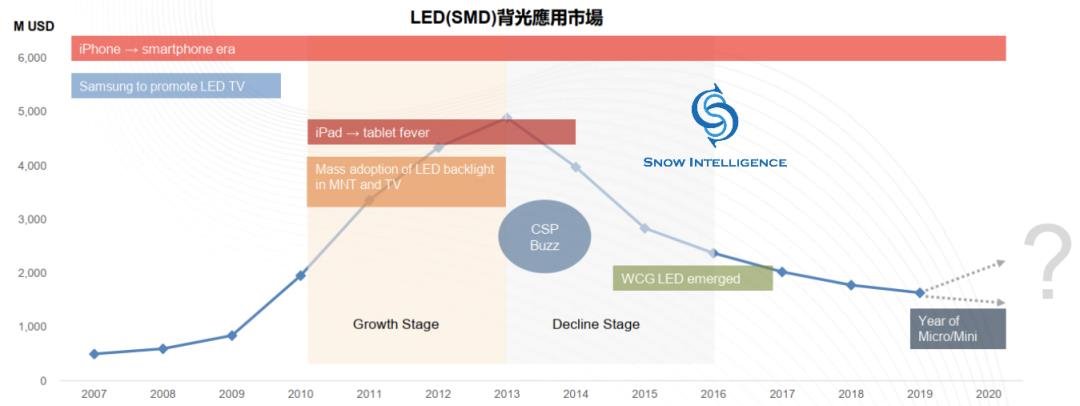

一直以来,面板显示一直都是采用LCD路线,直到2016年,OLED开始爆发,携超薄、省电、广色域、高对比、广视角、可绕等优势,大量侵蚀LCD(LED背光)的产值。LED背光的产值在2013年达到历史最高,之后逐年走低,到目前产值已经蒸发过半。京东方和TCL华星均有建设OLED产线。

来源:《微缩化LED时代技术与市场研究》报告,点击立即购买

来源:网络公开资料整理

不过,LCD作为数十年的霸主不甘示弱。2017年后,Mini LED背光技术渐露头角,被产业视为LCD最重要的技术升级。原本Mini LED背光要在2019年力拼规模化,但是当时三星大力推广15.6寸OLED面板并取得销售佳绩,一线品牌全面导入OLED,2019年成为OLED元年。加上当时面板价格下跌,Mini LED背光暂时蛰伏待机。

迈入2020年,多家品牌终端推出了Mini LED背光产品。如飞利浦、LG、TCL、小米、创维、微星等均推出了Mini LED背光产品。苹果和三星则在今年会量产Mini LED背光产品并推向市场。苹果即将发布搭载Mini LED背光的12.9寸iPad Pro产品,预计出货量将有500万台。而三星的Mini LED背光电视系列包括55寸、65寸、75寸和85寸,具备4K分辨率,以及多个Mini LED局部调光区,预计出货量将超过200万台。

此外, 除了索尼、LG、三星等国际品牌推出百寸以上电视,京东方、TCL华星等面板厂商也已经推出百寸以上的LED屏,这意味着原本的LCD阵营也在向大尺寸延伸。

推测巨头们跨界合作的战略意图

以上交代完两大产业的宏观背景,我们发现,双方都打破了原有尺寸的掣肘,在探索更大、更广的市场。

接下来再从微观角度看看巨头们跨界联手。

所谓兵马未动,粮草先行。Mini LED产品的量产和导入市场意味着供应链需做好布局。此外,Mini LED直显和Mini LED背光继续发展下去都将走向Micro LED。所以,供应链的重构和跨境合作不可避免。

如前文所述,利亚德与洲明属于显示屏厂商,具备LED灯珠的SMT打件工艺技术,长期对接下游的工程和渠道,对LED直显产品的理解程度更为深入。京东方、TCL华星则属于面板厂商,在整个产业链中属于规模体量巨大的玩家,具有将背光模组和液晶模组整合的经验以及使用玻璃基板的经验,此外更与下游的品牌终端有深度绑定。

据此,根据四家两组“CP”披露的信息以及产业发展的背景推测,显示屏厂与面板厂的合作共赢点可能为:

1、LED背光是一个比LED直显体量更大的市场。显示屏厂可能直接涉足或者透过其关联模组厂做Mini LED背光模组,成为面板厂的供应商。

2、面板厂延伸LED商显大屏和工程业务,面板厂可凭借显示屏厂的SMT产线,让显示屏厂代工LED直显产品的业务,减少SMT产线固定资产的投入,此外还可能利用屏厂的规模优势显着降低LED直显产品的成本。

3、无论是Mini LED显示还是Mini LED背光,最终都会发展成为Micro LED。技术层面,屏厂的优势在于对LED的理解、背板的电路布线和光源的SMT,面板厂的优势在于AM驱动和玻璃基板的技术积累。这些都是双方在Micro LED时代可能互补的技术点。

4、Micro LED最先起量的三大应用场景可能为:大尺寸商显、车载面板、可穿戴设备。显示屏厂可以凭借面板厂与品牌终端的联系,切入车载面板、可穿戴设备等消费市场;而面板厂或可受惠于显示屏厂的商显渠道。

最后,用一张图看看目前新型显示产业合纵连横的格局。两个厂商因缘际会达成合作可能有不为外部所知的巧合与偶然,未来竞合发展走向如何,尚难预料,但Mini LED和Micro LED带来的格局重塑却是产业发展的必然。